แนวทางการปรับปรุงระบบภาษีเอสเอ็มอี

...ประเด็นภาษีเงินได้นิติบุคคลของเอสเอ็มอี

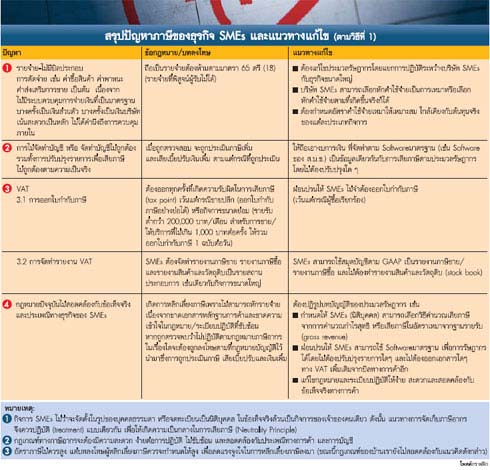

เนื่องจากกิจการเอสเอ็มอี ไม่ว่าจะจัดตั้งในรูปของบุคคลธรรมดา หรือจดทะเบียนเป็นนิติบุคคล ในข้อเท็จจริงล้วนเป็นกิจการของเจ้าของคนเดียว ดังนั้น แนวทางการจัดเก็บภาษีอากร จึงควรปฏิบัติ (Treatment) แบบเดียวกัน เพื่อให้เกิดความเป็นกลางในการเสียภาษี (Neutrality Principle) ซึ่งอัตราภาษีไม่ควรสูง แต่บทลงโทษผู้หลีกเลี่ยงภาษีควรจะกำหนดให้สูง เพื่อลดแรงจูงใจในการหลีกเลี่ยงภาษี

สำหรับในแง่ของอัตราค่าใช้จ่ายเหมา จำเป็นต้องปรับปรุงแก้ไขหลักเกณฑ์และ/หรืออัตราให้สอดคล้องกับสภาพความเป็นจริง โดยอาจกำหนดสูตรหรือวิธีการคำนวณที่เหมาะสมเป็นต้น ซึ่งเชื่อว่ากรณีที่เอสเอ็มอี (นิติบุคคล) สามารถเลือกหักค่าใช้จ่ายเหมาได้แม้ว่าเอกสารหลักฐานไม่สมบูรณ์ ก็จะทำให้เอสเอ็มอี กล้าลงบัญชีแสดงยอดรายรับที่สูงขึ้นจนใกล้ความจริง เพื่อสามารถนำงบการเงินไปใช้ประโยชน์ด้านอื่นๆ ทางธุรกิจ เช่น นำไปเป็นหลักฐานประกอบการกู้เงินจากธนาคาร เป็นต้น

...ประเด็นเกี่ยวกับภาษีมูลค่าเพิ่มของเอสเอ็มอี

กฎหมายภาษีมูลค่าเพิ่ม กำหนดให้ผู้ประกอบการจดทะเบียนต้องออกใบกำกับภาษีทุกครั้งที่ เกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point) แม้จะอนุโลมให้ผู้ค้าปลีกสามารถออกใบกำกับภาษีอย่างย่อ และผ่อนปรนให้กิจการขนาดย่อมซึ่งไม่เคยมีรายรับถึง 2 แสนบาทต่อเดือน ไม่ต้องออกใบกำกับภาษีกรณีขายสินค้า/ให้บริการต่อครั้งที่ไม่เกิน 1,000 บาท กรณีนี้ก็ยังคงเป็นปัญหาอุปสรรคต่อกิจการเอสเอ็มอี ซึ่งส่วนใหญ่ขาดความรู้ความเข้าใจเกี่ยวกับเอกสาร/บัญชี อีกทั้ง หลักเกณฑ์ วิธีการและเงื่อนไขของการออกใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ตามกฎหมายปัจจุบันในหลายกรณีก็มิได้สอดคล้องตรงกับวิธีปฏิบัติทางการค้า/ประเพณีการค้า และวิธีการตามหลักการบัญชี

ในการนี้หากเอสเอ็มอีต้องการปฏิบัติให้ถูกต้อง ก็จำต้องเกิดค่าใช้จ่ายในการว่าจ้างบุคลากรด้านบัญชีที่มีคุณวุฒิและประสบการณ์เพียงพอ เพราะแม้แต่บริษัทขนาดใหญ่ๆ เอง ก็ใช่ว่าจะปฏิบัติถูกต้อง และเข้าใจลึกซึ้งเกี่ยวกับระบบเอกสารในระบบภาษีมูลค่าเพิ่มแต่อย่างใด

...ประเด็นเกี่ยวกับภาษีหัก ณ ที่จ่าย ของเอสเอ็มอี

ภาษีหัก ณ ที่จ่าย ก็มีประเด็นปัญหาน่าสนใจ ดังนี้ กล่าวคือการมีหลายอัตราย่อมก่อปัญหาให้แก่ทั้งสองฝ่าย ทำให้เกิดความสับสนว่ารายจ่ายนั้นถือเป็นเงินได้ประเภทใดกันแน่ และควรหักอัตราเท่าไร เนื่องจากหากเข้าใจผิดก็อาจถูกปรับได้ และความไม่ชัดเจนของกฎหมาย เช่น กรณีลีสซิ่งตามคำสั่ง ทป.34/2534 ว่ามีความหมายครอบคลุมเพียงใด ฯลฯ

ผู้วิจัยได้เสนอแนวทางปรับปรุงระบบภาษีเอสเอ็มอีไว้ 2 แนวทาง

(1) เอสเอ็มอี : ภาษีเงินได้นิติบุคคล ควรแก้ไขกฎหมาย โดยกำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลของเอสเอ็มอีสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี (เช่นเดียวกับกิจการเอสเอ็มอีในรูปบุคคลธรรมดา-เจ้าของคนเดียว) คือ

หักค่าใช้จ่ายตามที่เกิดขึ้นจริง (ต้องสำแดงเอกสารเพื่อพิสูจน์รายจ่าย) หรือ

หักค่าใช้จ่ายตามที่เกิดขึ้นจริง (ต้องสำแดงเอกสารเพื่อพิสูจน์รายจ่าย) หรือ

หักค่าใช้จ่ายในอัตราเหมา โดยเทียบเคียงกับ พ.ร.ฎ.#11 ของภาษีเงินได้บุคคลธรรมดา เพราะในความเป็นจริง ไม่ว่ากิจการจะจัดตั้งในรูปบุคคลธรรมดาหรือจดทะเบียนเป็นนิติบุคคล ล้วนเป็นธุรกิจเจ้าของคนเดียวเหมือนๆ กัน จึงไม่ควรมีการปฏิบัติที่แตกต่างกัน

สำหรับในแง่ของอัตราค่าใช้จ่ายเหมา จำเป็นต้องปรับปรุงแก้ไขหลักเกณฑ์และ/หรืออัตราให้สอดคล้องกับสภาพความเป็นจริง โดยอาจกำหนดสูตรหรือวิธีการคำนวณที่เหมาะสมเป็นต้น ซึ่งเชื่อว่ากรณีที่เอสเอ็มอี (นิติบุคคล) สามารถเลือกหักค่าใช้จ่ายเหมาได้แม้ว่าเอกสารหลักฐานไม่สมบูรณ์ ก็จะทำให้เอสเอ็มอี กล้าลงบัญชีแสดงยอดรายรับที่สูงขึ้นจนใกล้ความจริง เพื่อสามารถนำงบการเงินไปใช้ประโยชน์ด้านอื่นๆ ทางธุรกิจ เช่น นำไปเป็นหลักฐานประกอบการกู้เงินจากธนาคาร เป็นต้น

(ต้องการดูตารางนี้ในขนาดที่ใหญ่ขึ้น..คลิก)(pdf)

2) เอสเอ็มอี : ภาษีมูลค่าเพิ่ม

กฎหมายภาษีมูลค่าเพิ่ม กำหนดให้ผู้ประกอบการจดทะเบียนต้องออกใบกำกับภาษีทุกครั้งที่เกิด ความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point) แม้จะอนุโลมให้ผู้ค้าปลีกสามารถออกใบกำกับภาษีอย่างย่อ และผ่อนปรนให้กิจการขนาดย่อมซึ่งไม่เคยมีรายรับถึง 2 แสนบาทต่อเดือน ไม่ต้องออกใบกำกับภาษีกรณีขายสินค้า/ให้บริการต่อครั้งที่ไม่เกิน 1,000 บาท กรณีนี้ก็ยังคงเป็นปัญหาอุปสรรคต่อกิจการเอสเอ็มอี ซึ่งส่วนใหญ่ขาดความรู้ความเข้าใจเกี่ยวกับ เอกสาร/บัญชี

อีกทั้ง หลักเกณฑ์ วิธีการและเงื่อนไขของการออกใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ตามกฎหมายปัจจุบันในหลายกรณีก็มิได้สอดคล้องตรงกับวิธีปฏิบัติทางการค้า/ประเพณีการค้า และวิธีการตามหลักการบัญชี

ทางออกของปัญหาดังกล่าว ก็คือทางกรมสรรพากรจะต้องแยกการปฏิบัติระหว่างกิจการขนาดใหญ่ วิสาหกิจเอสเอ็มอี โดยกรณีของเอสเอ็มอี จะต้องอนุโลมให้มีการปฏิบัติที่ง่ายและสะดวก อาทิ

เอสเอ็มอี ไม่จำเป็นต้องออกใบกำกับภาษีทุกครั้ง เพราะลูกค้าส่วนใหญ่คือ ผู้บริโภค (End User) ซึ่งมิได้นำใบกำกับภาษีไปใช้หรือขอคืนภาษีซื้อแต่อย่างใด

เอสเอ็มอีสามารถใช้ ยอดขายทางบัญชีการเงิน เป็นฐาน ภาษีของภาษีมูลค่าเพิ่มโดยไม่ต้องทำรายงานใดๆ ในระบบ ภาษีมูลค่าเพิ่ม ไม่ว่าจะเป็นรายงานภาษีขาย รายงานสินค้าและวัตถุดิบ ส่วนรายงานภาษีซื้อ หากต้องการเคลมภาษีมูลค่าเพิ่ม ก็อาจ เปิดทางให้จัดทำรายงานภาษีซื้อ หรือใช้บัญชีแยกประเภทเป็น หลักฐาน เป็นต้น

สำหรับข้อโต้แย้งที่ว่ารัฐจะสามารถควบคุมการจัดเก็บให้ทั่วถึงได้อย่างไร เพราะการผ่อนปรนเรื่องการออกใบกำกับภาษีจะทำให้เอสเอ็มอีมีเอกสารหลักฐานไม่ครบถ้วนสมบูรณ์นั้น รัฐสามารถแก้ไขปัญหาดังกล่าวได้หลายวิธี อาทิ การวิเคราะห์ทางการเงิน การโยงใยข้อมูลที่เกี่ยวเนื่องหรืออาจใช้ เทคนิคการตรวจสอบภาษีตามนัยมาตรา 49 แห่งประมวลรัษฎากร (Net Worth Approach) เป็นต้น ซึ่งชัดเจนว่าสามารถตรวจสอบ/ตรวจยันได้อย่างแน่นอน

(3) เอสเอ็มอี : ซอฟต์แวร์ บัญชี

ในอนาคตไม่ว่าเอสเอ็มอีจะเลือกใช้ซอฟต์แวร์บัญชีชนิดใดหรือซอฟต์แวร์เฮาส์รายใดก็ตาม หากบัญชีการเงินที่จัดทำดังกล่าว สามารถใช้เป็นหลักฐานตรงกับการเสียภาษีเงินได้ และแวตทุกประการ โดยมิต้องปรับปรุง (หรือปรับปรุงน้อยที่สุด) (ในลักษณะ One Stop Tax-Accounting) ก็ควรถือเอางบการเงิน ที่จัดทำตามซอฟต์แวร์มาตรฐาน (เช่น Software ของ ส.บ.ช.) เป็นข้อมูลเดียวกันกับการเสียภาษีตามประมวลรัษฎากร โดยไม่ต้องปรับปรุงใดๆ

ซึ่งหากเป็นเช่นนั้น ก็จะทำให้เกิดความง่าย สะดวก และประหยัดรายจ่ายทางธุรกิจแก่เอสเอ็มอีได้มาก เพราะการที่ ต้นทุนการปฏิบัติตามกฎหมายภาษี (Compliance Costs) ของเอสเอ็มอีลดลงย่อมมีส่วนทำให้ระดับความสมัครใจในการเสียภาษี (Tax Consciousness) เพิ่มขึ้น ซึ่งเชื่อว่าจะเป็นผลดีต่อกรมสรรพากรในระยะยาว หรือแม้แต่ระยะสั้นก็อาจทำให้ยอดการจัดเก็บภาษีสูงขึ้นด้วย (เพราะเอสเอ็มอีจะต้องแสดงรายได้ใกล้เคียงกับความเป็นจริง)

บทความโดย : อมรศักดิ์ พงศ์พศุตม์ ที่มา : หนังสือพิมพ์โพสต์ทูเดย์ วันที่ 2 มีนาคม 2552