กำลัง Update เว็บอยู่ครับ Page นี้ยังทำไม่เสร็จ ครับ

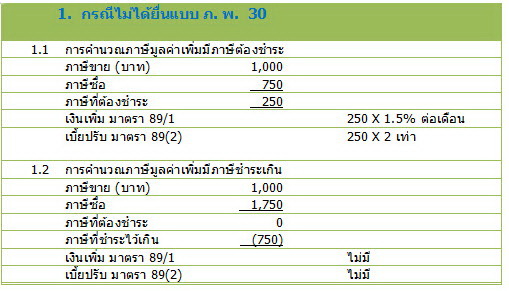

กรณีไม่ได้ยื่นแบบ ภ.พ.30(กำหนดการยื่นแบบ ภ.พ.30 ทุกวันที่ 15 ของเดือนถัดไป)

กรณียื่นแบบเกินกำหนดเวลา แต่ไม่เกิน 7 วัน ปรับ 300 บาท

กรณียื่นแบบเกินกำหนดเวลา แต่ไม่เกิน 7 วัน ปรับ 300 บาท

กรณียื่นแบบเกินกำหนดเวลา และเกิน 7 วัน ปรับ 500 บาท

การเสียค่าเบี้ยปรับแบ่งได้ 2 กรณี คือ

กรณียื่นแบบ ภ.พ.30 เพิ่มเติม (ต้องมีการยื่นแบบปกติมาก่อน ถึงจะยื่นแบบเพิ่มเติมได้)

กรณีไม่เคยยื่นแบบ ภ.พ.30 มาก่อน(อาจจะลืมยื่นหรือมีเงินไม่พอจ่ายภาษีก็เลยไม่ยื่นแบบ)

1. กรณียื่นเพิ่มเติม คิดเบี้ยปร้บในอัตรา

ถ้าชำระภายใน 1-15 วัน - คิดค่าเบี้ยปรับในอัตรา 2%

ถ้าชำระภายใน 16-30 วัน - คิดค่าเบี้ยปรับในอัตรา 5%

ถ้าชำระภายใน 31-60 วัน - คิดค่าเบี้ยปรับในอัตรา 10%

ถ้าชำระหลังจาก 60 วันไปแล้ว - คิดค่าเบี้ยปรับในอัตรา 20%

2. กรณีไม่ได้ยื่นแบบมาก่อน

ถ้าชำระภายใน 1-15 วัน - คิดค่าเบี้ยปรับในอัตรา 2% x 2 เท่า

ถ้าชำระภายใน 16-30 วัน - คิดค่าเบี้ยปรับในอัตรา 5% x 2 เท่า

ถ้าชำระภายใน 31-60 วัน - คิดค่าเบี้ยปรับในอัตรา 10% x 2 เท่า

ถ้าชำระหลัง 60 วันไปแล้ว - คิดค่าเบี้ยปรับในอัตรา 20% x 2 เท่า

คิด 1.5% ต่อเดือน ของภาษีที่ต้องชำระทั้งสิ้น (เศษของเดือนนับเป็น 1 เดือน)

กรณีไม่มีภาษีต้องชำระ ก็ไม่ต้องจ่ายเงินเพิ่ม แต่จะเสียแค่ค่าปรับอาญากรณีที่ไม่ยื่นแบบเท่านั้น

ตัวอย่างการคำนวณเบี้ยปรับและเงินเพิ่มภาษีมูลค่าเพิ่ม

ตามคำสั่งกรมสรรพากรที่ ป. 81/2542

-----------------------------------------------------------------

1. ตัวอย่างการคำนวณเบี้ยปรับและเงินเพิ่มภาษีมูลค่าเพิ่มนี้ได้แสดงการคำนวณภาษีขายหักด้วยภาษีที่ซื้อทั้งกรณีจากการยื่นแบบแสดงรายการ ภ.พ.30 และจากการคำนวณภาษีที่ถูกต้อง ซึ่งการคำนวณภาษีขายหักด้วยภาษีซื้อจำนวนที่ถูกต้องอาจเกิดจากกรณีที่ผู้มีหน้าที่เสียภาษีตรวจสอบความผิดเองและไปยื่นแบบแสดงรายการ ภ.พ.30 เพิ่มเติม หรืออาจเกิดจากการตรวจสอบของเจ้าพนักงานประเมินซึ่งเจ้าพนักงานประเมินจะได้มีหนังสือแจ้งการประเมินภาษีต่อไป

2. การคำนวณเบี้ยปรับในกรณีการไม่ได้จัดทำใบกำกับภาษีและส่งมอบให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการ หรือไม่ได้จัดทำรายงานภาษีมูลค่าเพิ่ม หรือลงรายการในรายงานไม่ถูกต้องครบถ้วน หรือกรณีมีสินค้าขาดจากรายงานสินค้าและวัตถุดิบ เป็นการคำนวณเบี้ยปรับนอกเหนือจากการคำนวณภาษีตาม 1. ซึ่งได้อธิบายวิธีการคำนวณไว้ในคำสั่งกรมสรรพากรดังกล่าวแล้ว

2. กรณียื่นแบบ ภ.พ.30 เมื่อพ้นกำหนดเวลา ซึ่งผู้มีหน้าที่เสียภาษีต้องรับผิดเบี้ยปรับและเงินเพิ่มตาม 1. ไปแล้ว ต่อมาได้มีการยื่นแบบ ภ.พ.30 เพิ่มเติม หรือเจ้าพนักงานประเมินตรวจสอบพบความผิด

2.1 แบบ ภ.พ.30 ฉบับปกติมีภาษีต้องชำระและการคำนวณที่ถูกต้องมีภาษีต้องชำระ

ให้เปรียบเทียบเบี้ยปรับและเรียกเก็บจำนวนที่ได้เงินมากกว่า คือ มาตรา 89(2) จำนวน 1,900 บาท

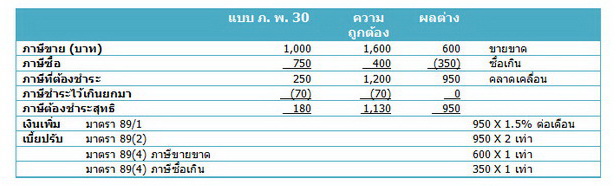

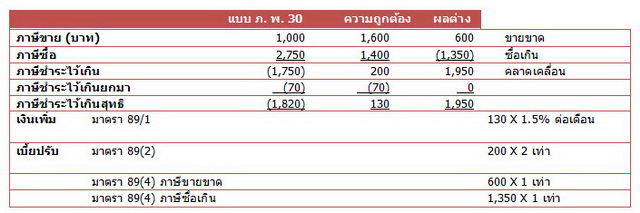

2.2 แบบ ภ.พ. 30 ฉบับปกติมีภาษีชำระไว้เกิน และการคำนวณที่ถูกต้องมีภาษีชำระไว้เกิน

ให้เปรียบเทียบเบี้ยปรับและเรียกเก็บจำนวนที่ได้เงินมากกว่า คือ มาตรา 89(4) จำนวน 950 (600 + 350) บาท

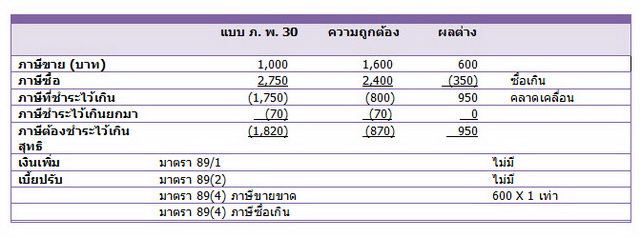

2.3 แบบ ภ.พ. 30 ฉบับปกติมีภาษีชำระไว้เกิน แต่การคำนวณที่ถูกต้องมีภาษีต้องชำระ

ให้เปรียบเทียบเบี้ยปรับและเรียกเก็บจำนวนที่ได้เงินมากกว่า คือ มาตรา 89(4) จำนวน 1,950 (600 + 1,350) บาท

2.4 แบบ ภ.พ. 30 ฉบับปกติมีภาษีต้องชำระแต่การคำนวณที่ถูกต้องชำระไว้เกิน

แบบ ภ.พ. 30 ความถูกต้อง ผลต่าง

ภาษีขาย (บาท) 1,000 1,600 600 ขายขาด

ภาษีซื้อ 750 2,000 1,250 ซื้อขาด

ภาษีต้องชำระ 250 (400) (650) คลาดเคลื่อน

ภาษีชำระไว้เกินยกมา (70) (70) 0

ภาษีต้องชำระสุทธิ 180 (470) (650)

เงินเพิ่ม มาตรา 89/1 ไม่มี

เบี้ยปรับ มาตรา 89(2) ไม่มี

มาตรา 89(4) ภาษีขายขาด 600 X 1 เท่า

มาตรา 89(4) ภาษีซื้อเกิน ไม่มี

ให้เปรียบเทียบเบี้ยปรับและเรียกเก็บจำนวนที่ได้เงินมากกว่า คือ มาตรา 89(4) จำนวน 600 บาท

3. กรณียื่นแบบ ภ.พ. 30 ภายในกำหนดเวลา แต่กรอกตัวเลขผิดพลาดและไม่ได้ชำระภาษีมูลค่าเพิ่มให้ถูกต้องครบถ้วนพร้อมการยื่นแบบ ภ.พ. 30

แบบ ภ.พ. 30 ความถูกต้อง ผลต่าง

ภาษีขาย (บาท) 2,500 2,500 0

ภาษีซื้อ 2,000 2,000 0

ภาษีต้องชำระ 400 500 100

ภาษีชำระไว้เกินยกมา (20) (20) 0

ภาษีต้องชำระสุทธิ 380 480 100

เงินเพิ่ม มาตรา 89/1 480 X 1.5% ต่อเดือน

เบี้ยปรับ มาตรา 89(3) ไม่มี

มาตรา 89(4) ไม่มี

4. กรณียื่นแบบ ภ.พ. 30 ภายในกำหนดเวลาและชำระภาษีไปแล้ว ต่อมามีการยื่นแบบ ภ.พ. 30 เพิ่มเติมภายในกำหนดเวลาโดยชำระภาษีพร้อมการยื่นแบบเพิ่มเติม

แบบ ภ.พ. 30 ความถูกต้อง ผลต่าง

ภาษีขาย (บาท) 1,500 2,400 900 ขายขาด

ภาษีซื้อ 1,000 600 (400) ซื้อเกิน

ภาษีต้องชำระ 500 1,800 1,300 คลาดเคลื่อน

ภาษีชำระไว้เกินยกมา (70) (70) 0

ภาษีต้องชำระสุทธิ 430 1,730 1,300

เงินเพิ่ม มาตรา 89/1 ไม่มี

เบี้ยปรับ มาตรา 89(3) ไม่มี

มาตรา 89(4) ไม่มี

5. กรณียื่นแบบ ภ.พ. 30 ภายในกำหนดเวลาและชำระภาษีไปแล้ว ต่อมามีการยื่นแบบ ภ.พ. 30 เพิ่มเติมภายในกำหนดเวลา โดยไม่ได้ชำระภาษีพร้อมการยื่นแบบเพิ่มเติม

แบบ ภ.พ. 30 ความถูกต้อง ผลต่าง

ภาษีขาย (บาท) 1,500 2,400 900 ขายขาด

ภาษีซื้อ 1,000 600 (400) ซื้อเกิน

ภาษีต้องชำระ 500 1,800 1,300 คลาดเคลื่อน

ภาษีชำระไว้เกินยกมา (70) (70) 0

ภาษีต้องชำระสุทธิ 430 1,730 1,300

เงินเพิ่ม มาตรา 89/1 1,300 X 1.5% ต่อเดือน

เบี้ยปรับ มาตรา 89(3) ไม่มี

มาตรา 89(4) ไม่มี