กรมสรรพากรได้มี ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 197 ลงวันที่ 28 พฤษภาคม 2557 กำหนดให้มีข้อความเพิ่มเติมใน ใบกำกับภาษี รายงานภาษีซื้อ ภาษีขาย โดยมีส่วนที่จะต้องเพิ่มเติมในรายงานที่สองหลักๆ ดังนี้

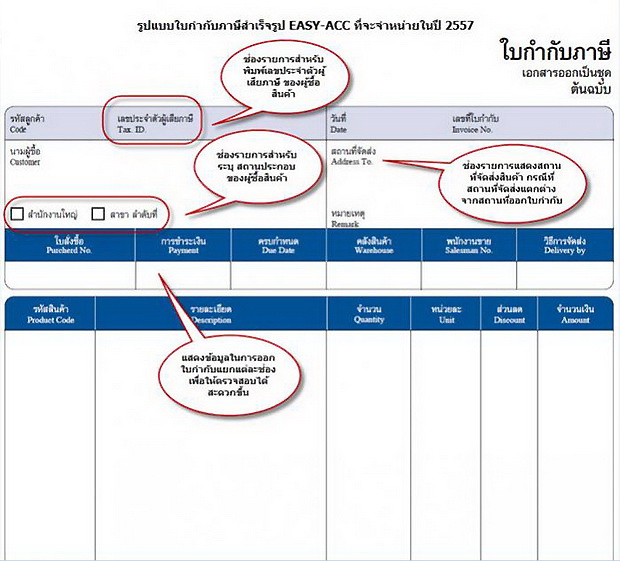

1.ใบกำกับภาษี ให้เพิ่มข้อความ เลขประจำตัวผู้เสียภาษีของผู้ซื้อ สถานประกอบการของผู้ซื้อว่าเป็นสำนักงานใหญ่หรือสาขา ถ้าเป็นสาขาให้ระบุลำดับที่ด้วย

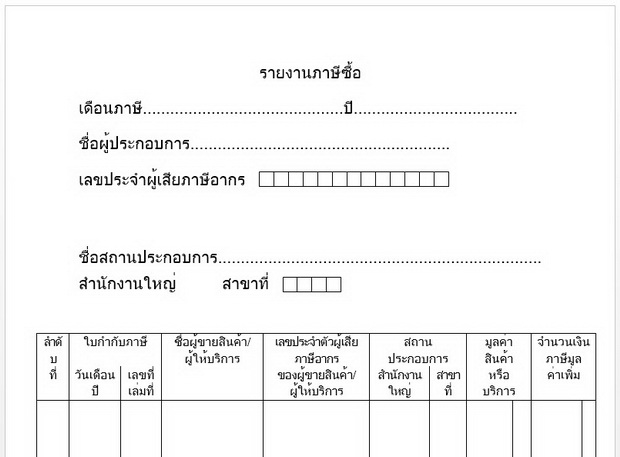

2.รายงานภาษีซื้อ ให้เพิ่ม เลขประจำตัวผู้เสียภาษีของผู้ขาย สถานประกอบการของผู้ขายว่าเป็นสำนักงานใหญ่ หรือ สาขา ถ้าเป็นสาขาให้ระบุลำดับที่ของสาขาด้วย

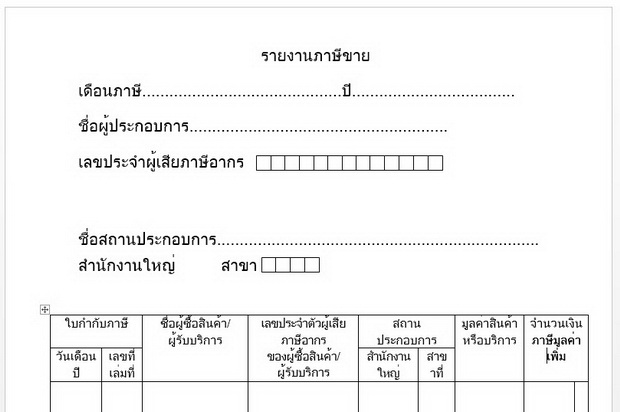

3.รายงานภาษีขาย ให้เพิ่มเลขประจำตัวผู้เสียภาษีของผู้ซื้อ สถานประกอบการของผู้ซื้อว่าเป็นสำนักงานใหญ่ หรือ สาขา ถ้าเป็นสาขาให้ระบุลำดับที่ของสาขาด้วย

ผู้ประกอบการจะต้องเปลี่ยนแปลงแก้ไขใบกำกับภาษี และ รายงานตามที่อธิบดีกำหนดตั้งแต่ 1 มกราคม 2557 เป็นต้นไป (ใบกำกับภาษีรูปแบบใหม่จะเริ่มใช้ 1 มกราคม 2557 ส่วนรายงานภาษีซื้อ รายงานภาษีขาย ที่จะต้องใช้ตามรูปแบบใหม่เดือนแรก คือ 15 กุมภาพันธ์ 2557 ซึ่งก็คือ รายงานของเดือนมกราคม 2557 นั่นเอง)

สำหรับรายละเอียดของประกาศอธิบดีกรมสรรพากร สามารถดูข้อมูลเพิ่มเติมตาม Link ข้างล่างนี้(คลิก)

ตัวอย่างรูปแบบใบกำกับภาษีสำเร็จรูป ของบริษัท บิซิเนสซอฟต์ จำกัด (EASY-ACC) ที่จะวางจำหน่ายสำหรับปี 2557

ตัวอย่างรูปแบบรายงานภาษีซื้อ ภาษีขาย ตามประกาศอธิบดีฉบับที่ 197

เมื่อวันที่ 28 พฤษภาคม 2556 อธิบดีกรมสรรพากรได้ออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม(ฉบับที่ 196)

เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากรนอกเหนือไปจากข้อความว่า “เอกสารออกเป็นชุด” “สาขาที่ออกใบกำกับภาษี คือ ...” และ “เลขประจำตัวผู้เสียภาษี” ซึ่งมีผลใช้บังคับสำหรับใบกำกับภาษีที่ได้จัดทำขึ้นตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไปจึงขอนำมาเป็นประเด็นปุจฉา – วิสัชนา ดังนี้

ปุจฉา ใบกำกับภาษีแบบเต็มรูปที่ได้จัดทำขึ้นตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไป ต้องมีข้อความเพิ่มเติมในเรื่องใดบ้าง

วิสัชนา ในกรณีผู้ประกอบการจดทะเบียนได้จัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำตั้งแต่วันที่ 1 มกราคม พ.ศ. 2557 เป็นต้นไป ต้องมีข้อความเพิ่มเติมดังต่อไปนี้

1. ต้องระบุเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการ โดยข้อความดังกล่าวจะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้ ทั้งนี้ โดยให้จัดทำเฉพาะกรณีที่ผู้ซื้อสินค้าหรือผู้รับบริการเป็นผู้ที่ต้องมีและใช้เลขประจำตัวผู้เสียภาษีอากรในการปฏิบัติการตามประมวลรัษฎากรตามมาตรา 3 เอกาทศ แห่งประมวลรัษฎากร (ข้อ 7)

2. ระบุข้อความรายการเกี่ยวกับสถานประกอบการของผู้ประกอบการจดทะเบียนตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ซึ่งเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการไว้ในใบกำกับภาษีดังกล่าว ดังนี้ (ข้อ 8)

(1) กรณีสถานประกอบการที่เป็นสำนักงานใหญ่ของผู้ประกอบการจดทะเบียนเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการนั้น ให้ระบุข้อความคำว่า “สำนักงานใหญ่”

(2) กรณีสถานประกอบการที่เป็นสาขาของผู้ประกอบการจดทะเบียนเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการนั้น ให้ระบุข้อความคำว่า “สาขาที่ ..”

3. ในกรณีผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียนผู้ประกอบการจดทะเบียนต้องระบุข้อความรายการเกี่ยวกับสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ของผู้ซื้อสินค้าหรือผู้รับบริการนั้นไว้ในใบกำกับภาษีดังกล่าว ดังนี้ (ข้อ 9)

(1) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสำนักงานใหญ่ตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือรับบริการในใบกำกับภาษี ให้ระบุข้อความคำว่า “สำนักงานใหญ่”

(2) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสาขาตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือรับบริการในใบกำกับภาษี ให้ระบุข้อความว่า “สาขาที่ ..”

ข้อความคำว่า “สำนักงานใหญ่” และ “สาขาที่ ..”ตามข้อ 2 และข้อ 3 จะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

หากมีข้อสงสัยดูรายละเอียดเพิ่มเติมที่เว็บไซด์กรมสรรพากร www.rd.go.th หรือติดต่อได้ที่ RD Call Centre โทร 1161

ที่มา : กรมสรรพากร / บริษัท บิซิเนสซอฟต์ จำกัด / กรุงเทพธุรกิจ