เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ทวิ

การคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล จะต้องเป็นไปตามเงื่อนไขที่บัญญัติตามมาตรา 65 ทวิ ซึ่งมีราย ละเอียดดังนี้

(1) รายการที่ระบุไว้ในมาตรา 65 ตรีไม่ให้ถือเป็นรายจ่าย(รายจ่ายต้องห้ามตามมาตรา 65 ตรี ดูรายละเอียด คลิก)

(2) ค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน ให้หักได้ตามหลักเกณฑ์ วิธีการ เงื่อนไขและอัตราที่กำหนดโดย พระราชกฤษฎีกาฯ (ฉบับที่ 145 ) ดังนี้

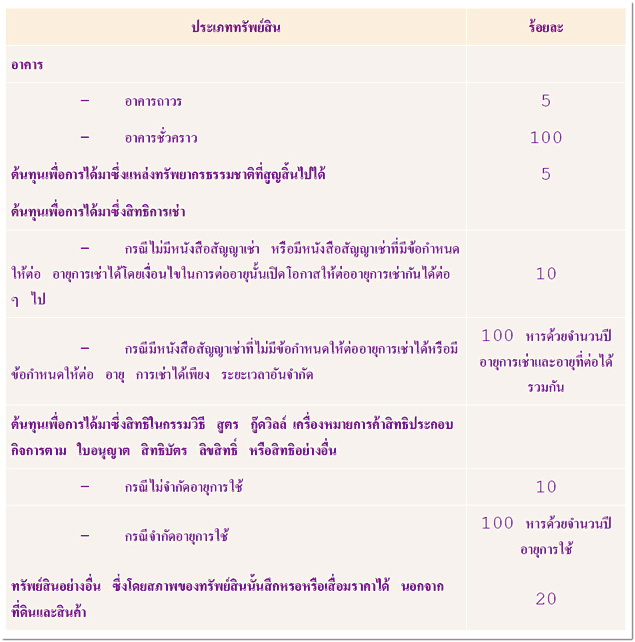

ข้อ 1 การหักค่าสึกหรอและค่าเสื่อมราคาจะต้องไม่เกินอัตราร้อยละของมูลค่าต้นทุน ตามประเภทของทรัพย์สินดังต่อไปนี้

ข้อ 2 บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องหักค่าสึกหรอและค่าเสื่อมราคาโดยเลือกใช้วิธีการทางบัญชีที่รับรอง ทั่วไปโดยเมื่อได้เลือกใช้วิธีการทางบัญชีที่รับรองทั่วไปและอัตราที่จะหักอย่างใดแล้วให้ใช้วิธีการทางบัญชีและอัตรานั้น ตลอดไปจะเปลี่ยนแปลงได้ต่อเมื่อได้รับอนุมัติจากอธิบดีกรมสรรพากรหรือผู้ที่อธิบดีกรมสรรพากรมอบหมายในกรณีได้ รับอนุมัติให้เปลี่ยนแปลงได้และให้ถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่ได้รับอนุมัตินั้น

ข้อ 3 การหักค่าสึกหรอและค่าเสื่อมราคา ให้คำนวณตามส่วนเฉลี่ยแห่งระยะเวลาที่ได้ทรัพย์สินนั้นมาในแต่ละรอบ ระยะเวลาบัญชี ในกรณีที่รอบระยะเวลาบัญชีใดไม่เต็มสิบสองเดือนให้เฉลี่ยหักตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น ทั้งนี้ ไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สินดังกล่าวข้างต้น โดยให้เฉลี่ยเป็นวัน เช่น บริษัทมีรอบระยะเวลาบัญชีปกติตามปีปฏิทินได้ซื้อเครื่องจักรเมื่อวันที่ 1 ธันวาคม 2545 การหักค่าสึกหรอและค่าเสื่อมราคาของเครื่องจักร หักได้ร้อยละ 20 x 31/365 (ปกติทรัพย์สินอย่างอื่นหักได้ร้อยละ 20 ของมูลค่านั้น หมายถึง ได้ทรัพย์สินนั้น มาเต็มรอบระยะเวลาบัญชี)

การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินอย่างอื่นตามความดังกล่าวข้างต้น ซึ่งมิใช่รถยนต์โดยสารที่มีที่นั่งไม่ เกินสิบคนหรือรถยนต์นั่งบริษัทหรือห้างหุ้นส่วนนิติบุคคลจะใช้วิธีการทางบัญชีที่รับรองทั่วไปซึ่งมีอัตรา การหักค่าสึกหรอ และค่าเสื่อมราคาในปีแรกเป็นสองเท่าของอัตราที่กำหนดและสำหรับปีถัดไปให้หักตามอัตราสองเท่าดังกล่าว โดยคำนวณจากมูลค่าต้นทุนส่วนที่เหลือราคาต้องไม่น้อยกว่า 100 หารด้วยจำนวน ร้อยละที่กำหนดข้างต้นทั้งนี้ ในรอบระยะเวลาบัญชี สุดท้ายของอายุการใช้ของทรัพย์สินดังกล่าวบริษัทหรือห้างหุ้นส่วนนิติบุคคล จะหักค่าสึกหรอและค่าเสื่อมราคาโดยรวมจำนวนมูลค่าต้นทุนส่วนที่เหลืออยู่ทั้งหมดด้วยก็ได้

ข้อ 4 ทรัพย์สินประเภทรถยนต์โดยสารที่มีที่นั่งไม่เกินสิบคนหรือรถยนต์นั่ง ให้หักค่าสึกหรอและค่าเสื่อมราคาจาก มูลค่าต้นทุนเฉพาะส่วนที่ไม่เกิน 1 ล้านบาท

ข้อ 5 การหักค่าสึกหรอและค่าเสื่อมราคาสำหรับทรัพย์สินไม่ว่าในกรณีใดจะหักจนหมดมูลค่าต้นทุน ของทรัพย์สิน นั้นไม่ได้ โดยให้คงเหลือมูลค่าของทรัพย์สินนั้นเป็นจำนวนอย่างน้อย 1 บาท เว้นแต่ทรัพย์สินประเภทรถยนต์โดยสารที่มี ที่นั่งไม่เกิน 10 คนหรือรถยนต์นั่งที่มีมูลค่าต้นทุนเกิน 1 ล้านบาทให้คงเหลือมูลค่าต้นทุนของทรัพย์สินเท่ากับมูลค่าต้น ทุนส่วนที่เกิน 1 ล้านบาท

ข้อ 6 กรณีทรัพย์สินที่ได้มาโดยการเช่าซื้อหรือซื้อขายเงินผ่อนให้หักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตาม ราคามูลค่าต้นทุน คือ ราคาที่พึงต้องชำระทั้งหมดตามสัญญาเช่าซื้อหรือสัญญาซื้อขายเงินผ่อนแต่ค่าสึกหรอและค่าเสื่อม ราคาที่จะนำมาหักในรอบระยะเวลาบัญชีจะต้องไม่เกินค่าเช่าซื้อหรือราคาที่ต้องผ่อนชำระในรอบระยะเวลาบัญชีนั้น

ข้อ 7 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทเครื่องจักร และอุปกรณ์เครื่องจักรที่ใช้สำหรับ การวิจัยและพัฒนาให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในตาราง ข้อ 1

ทรัพย์สินดังกล่าวจะต้องมีลักษณะและเป็นไปตามหลักเกณฑ์และเงื่อนไขที่กำหนด

ข้อ 8 การหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินประเภทเครื่องบันทึกการเก็บเงินอาจเลือกหักค่าสึกหรอและ ค่าเสื่อมราคาในอัตราร้อยละ 100 ของมูลค่าต้นทุนตามเงื่อนไขที่กำหนดไว้ในข้อ 1 ก็ได้หรือเลือกหักค่าสึกหรอและ ค่าเสื่อมราคาเบื้องต้นในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่ กำหนดไว้ในข้อ 1 ก็ได้

ทรัพย์สินดังกล่าวจะต้องมีลักษณะและเป็นไปตามหลักเกณฑ์และเงื่อนไขตามที่กำหนด

ข้อ 9 การหักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินประเภทอาคารถาวรที่บริษัทที่เป็นสำนักงานปฏิบัติการภูมิภาคซื้อหรือได้รับโอนกรรมสิทธิ์ เพื่อมีไว้ในการประกอบกิจการของกิจการของตนเอง ให้หักได้อัตราร้อยละ 25 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือ ให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในข้อ 1 ทั้งนี้เฉพาะทรัพย์สินที่ได้มาตั้งแต่วันที่ 1 มกราคม 2545

(3) การตีราคาทรัพย์สิน

ราคาทรัพย์สินอื่นนอกจากราคาสินค้าคงเหลือ ให้ถือตามราคาที่พึงซื้อทรัพย์สินนั้นได้ตามปกติ และในกรณีที่มีการ ตีราคาทรัพย์สินเพิ่มขึ้นห้ามมิให้นำราคาที่ตีราคาเพิ่มขึ้นมารวมคำนวณกำไรสุทธิหรือขาดทุนสุทธิส่วนทรัพย์สินรายการใด มีสิทธิหักค่าสึกหรอและค่าเสื่อมราคาให้หักค่าสึกหรอและค่าเสื่อมราคาในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิตามหลัก เกณฑ์ วิธีการ เงื่อนไข และอัตราเดิมที่ใช้อยู่ก่อนตีราคาทรัพย์สินเพิ่มขึ้นโดยให้หักเพียงเท่าที่ระยะเวลา และมูลค่าต้นทุน ที่เหลืออยู่สำหรับทรัพย์สินนั้นเท่านั้น

(4) การโอนทรัพย์สินโดยไม่มีค่าตอบแทน

ในกรณีโอนทรัพย์สินให้บริการหรือให้กู้ยืมเงินโดยไม่มีค่าตอบแทน ค่าบริการหรือดอกเบี้ย หรือมีค่าตอบแทน ค่าบริการ หรือดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมิน ค่าตอบแทนค่าบริการ หรือดอกเบี้ยนั้น ตามราคาตลาดในวันที่โอน ให้บริการหรือให้กู้ยืมเงิน

(5) การคำนวณมูลค่าของทรัพย์สินและหนี้สิน เมื่อมีค่าหรือราคาเป็นเงินตราต่างประเทศ

เงินตรา ทรัพย์สิน หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของ รอบระยะเวลาบัญชีให้คำนวณหรือราคาเป็น เงินตราไทย ดังนี้

ก. กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจาก ข. ให้คำนวณค่าหรือราคาของเงินตราหรือ ทรัพย์สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อ ซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้ และให้คำนวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขายซึ่ง ธนาคารแห่งประเทศไทยได้คำนวณไว้

ข. กรณีธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีกำหนดให้คำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ ที่ธนาคารแห่งประเทศไทย ได้คำนวณไว้

เงินตราทรัพย์สิน หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่รับมาหรือจ่ายไปในระหว่างรอบระยะ เวลาบัญชี ให้คำนวณค่าหรือราคาเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น

เพื่ออำนวนความสะดวกแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีรอบระยะเวลาบัญชีสิ้นสุดลงในวันที่ 31 ธันวาคม ซึ่งเป็นผู้ประกอบการส่วนใหญ่กรมสรรพากรจะออกประกาศอัตราแลกเปลี่ยนเงินตราต่างประเทศในกรณีดังกล่าวให้ ทราบทั่วกันส่วนผู้มีรอบระยะเวลาบัญชีสิ้นสุดลงในวันอื่นกรมสรรพากรไม่อาจประกาศให้ทราบได้จึงเป็นหน้าที่ ของผู้ประกอบการต้อง สอบถามจากธนาคารแห่งประเทศไทยหรือสำนักงานสาขาส่วนภูมิภาคของ ธนาคารแห่งประเทศไทย โดยตรง

(6) การตีราคาสินค้า

ราคาสินค้าคงเหลือในวันสุดท้ายของรอบระยะเวลาบัญชี ให้คำนวณตามราคาทุนหรือราคาตลาดแล้วแต่อย่างใดจะ น้อยกว่า และให้ถือราคานี้เป็นราคาสินค้าคงเหลือยกมาสำหรับรอบระยะเวลาบัญชีใหม่ด้วย

(7) การคำนวณราคาทุนของสินค้าที่ส่งเข้ามาจากต่างประเทศ

เจ้าพนักงานประเมินมีอำนาจประเมินโดยเทียบเคียงกับราคาทุนของสินค้าประเภทและชนิดเดียวกับที่ส่งเข้าไป ในประเทศอื่นได้

(8) การคำนวณราคาทุนของสินค้าเป็นเงินตราต่างประเทศ

ถ้าราคาทุนของสินค้าเป็นเงินตราต่างประเทศ ให้คำนวณเป็นเงินตราไทย ตามอัตราแลกเปลี่ยนใน ท้องตลาดของวัน ที่ได้สินค้านั้นมา เว้นแต่เงินตราต่างประเทศนั้นจะแลกได้ในอัตราทางราชการก็ให้คำนวณเป็นเงินตราไทยตามอัตราทาง ราชการนั้น

(9) การจำหน่ายหนี้สูญ

การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ จะกระทำได้ต่อเมื่อเป็นไปตามหลักเกณฑ์วิธีการและเงื่อนไขที่กำหนด โดยกฎกระทรวงฉบับที่ 186 (พ.ศ.2534) แต่ถ้าได้รับชำระหนี้ในรอบระยะเวลาบัญชีใดให้นำมาคำนวณ เป็นรายได้ ในรอบระยะเวลาบัญชีนั้น หนี้สูญรายใดได้นำมาคำนวณเป็นรายได้แล้วหากได้รับชำระในภายหลังก็มิให้นำมา คำนวณเป็นรายได้อีก

หลักเกณฑ์ วิธีการ และเงื่อนไขในการจำน่ายหนี้สูญจากบัญชีลูกหนี้ มีดังนี้

ข้อ 1 หนี้สูญที่จะจำหน่ายจากบัญชีลูกนี้ต้องเป็นหนี้ที่มีลักษณะดังต่อไปนี้

(1) ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ใน การคำนวณ กำไรสุทธิ ทั้งนี้ ไม่รวมถึงหนี้ที่ผู้เป็น หรือเคยเป็นกรรมการหรือหุ้นส่วน ผู้จัดการเป็นลูกหนี้ไม่ว่า หนี้นั้นจะเกิดขึ้นก่อน หรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(2) ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้

ข้อ 2 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนเกิน 500,000 บาทขึ้นไป ต้องดำเนินการดังต่อไปนี้

(1) ได้ติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถามอย่างชัดแจ้งและไม่ได้ รับชำระหนี้ โดยปรากฎว่า

ก. ลูกหนี้ถึงแก่ความตาย เป็นคนสาบสูญ หรือมีหลักฐานว่าหายสาบสูญไปและไม่มีทรัพย์สินใด ๆ จะชำระ หนี้ได้

ข. ลูกหนี้เลิกกิจการ และมีหนี้ของเจ้าหนี้รายอื่นทีบุริมสิทธิเหนือทรัพย์สินทั้งหมดของลูกนี้อยู่ในลำดับ ก่อนเป็นจำนวนมากกว่าทรัพย์สินของลูกหนี้

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งหรือได้ยื่นคำขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในดคีแพ่ง และในกรณีนั้นๆ ได้มีคำบังคับหรือคำสั่งของศาลแล้ว แต่ลูกนี้ไม่มีทรัพย์สินใดๆ จะชำระหนี้ได้ หรือ

(3) ได้ดำเนินการฟ้องลูกนี้ในคดีล้มละลายหรือได้ยื่นคำขอรับชำระหนี้ในคดีลูกนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดี ล้มละลาย และในกรณีนั้นๆ ได้มีการประนอมหนี้กับลูกหนี้โดยมีคำสั่งเห็นชอบด้วยกับการประนอมหนี้ หรือลูกหนี้ถูก ศาลพิพากษาให้เป็ฯบุคคลล้มละลายและได้มีการแบ่งทรัพย์สินของลูกหนี้ครั้งแรกแล้ว

ข้อ 3 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 500,000 บาท ต้อง ดำเนินการดังต่อไปนี้

(1) ได้ดำเนินการตามข้อ 2 (1) แล้ว

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้ว หรือได้ยื่นคำขอเฉลี่ยหนี้ในคดี ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่งและศาลได้มีคำสั่งรับคำขอนั้นแล้ว หรือ

(3) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้วหรือได้ยื่นคำขอรับชำระหนี้ ในคดีที่ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย และศาลได้มีคำสั่งรับคำขอรับชำระหนี้นั้นแล้ว

ในกรณีตาม (2) หรือ (3) กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้เป็นเจ้าหนี้มี คำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ภายใน 30 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น

ข้อ 4 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ธนาคาร หรือบริษัทเงินทุนตามกฎหมาย ว่าด้วยการประกอบธุรกิจ เงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์ ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 200,000 บาท ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 2 หรือ ข้อ 3 ถ้าปรากฎว่าได้มีหลักฐานการติดตาม ทวงถาม ให้ชำระหนี้ตามสมควร แก่กรณีแล้ว แต่ไม่ได้รับชำระหนี้ และหากจะฟ้องลูกหนี้จะต้องเสียค่าใช้จ่ายไม่คุ้มกับ หนี้ที่จะได้รับชำระ

ความในวรรคหนึ่งให้ใช้บังคับสำหรับการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของบริษัทหรือห้างหุ้นส่วนนิติบุคลอื่นที่ มิใช่ธนาคารหรือบริษัทเงินทุนดังกล่าว ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 100,000 บาทด้วย

ข้อ 5 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ซึ่งเป็นสถาบันการเงินในส่วนของหนี้ที่เจ้าหนี้ดังกล่าวได้ปลดหนี้ให้ลูก หนี้ในระหว่างวันที่ 1 มกราคม 2546 ถึงวันที่ 31 ธันวาคม 2546 อันเนื่องมาจากการปรับปรุงโครงสร้างหนี้ตามหลักเกณฑ์ การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนดให้กระทำได้โดยไม่ต้องดำเนินการ ตามหลักเกณฑ์ในข้อ 2 ข้อ 3 หรือข้อ 4

"สถาบันการเงิน" หมายความว่า

(1) ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์

(2) บริษัทเงินทุน บริษัทเงินทุนหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วยการประกอบธุรกิจ เงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

(3) บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริหารสินทรัพย์

(4) นิติบุคคลอื่นที่อธิบดีกรมสรรพากรประกาศกำหนดโดยอนุมัติรัฐมนตรี

ข้อ 6 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ในส่วนที่ได้ปลดหนี้หรือประนอมหนี้ให้ลูกหนี้ตามแผนฟื้นฟูกิจการของ ลูกหนี้ที่ศาลได้มีคำสั่งเห็นชอบตามกฎหมายว่าด้วยล้มละลาย ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 2 ข้อ 3 หรือข้อ 4

ข้อ 7 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของเจ้าหนี้อื่น ในส่วนของหนี้ที่ได้ปลดหนี้ให้แก่ลูกหนี้ อันเนื่องมาจาก การปรับปรุงโครงสร้างหนี้ของเจ้าหนี้อื่น ซึ่งได้ดำเนินการปรับปรุงโครงสร้างหนี้โดยนำหลักเกณฑ์การปรับปรุงโครงสร้าง หนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนดมาใช้โดยอนุโลม ให้กระทำได้โดยไม่ต้องดำเนินการ ตามหลักเกณฑ์ในข้อ 2 ข้อ 3 และข้อ 4 ทั้งนี้เฉพาะการปลดหนี้ที่ได้กระทำในระหว่างวันที่ 1 มกราคม 2546 ถึง วันที่ 31 ธันวาคม 2546

"สถาบันการเงิน" หมายความว่า

(1) ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์

(2) ธนาคารออมสิน

(3) บริษัทเงินทุน บริษัทเงินทุนหลักทรัพย์ หรือเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์และธุรกิจเครดิตฟองซิเอร์

(4) สถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อ ส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม

(5) บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์

(6) นิติบุคคลอื่นที่อธิบดีกรมสรรพากรประกาศกำหนดโดยอนุมัติรัฐมนตรี

"เจ้าหนี้อื่น" หมายความว่า เจ้าหนี้ที่มิใช่สถาบันการเงิน ซึ่งได้ดำเนินการเจรจาร่วมกับสถาบันการเงินในการปรับ ปรุงโครงสร้างหนี้ให้แก่ลูกหนี้ และได้ทำความตกลงเป็นหนังสือร่วมกับเจ้าหนี้ซึ่งเป็นสถาบันการเงิน

"ลูกหนี้" หมายความว่า ลูกหนี้ของเจ้าหนี้อื่น ซึ่งเป็นลูกหนี้ของสถาบันการเงินด้วยและให้หมายความรวมถึงผู้ค้ำ ประกันของลูกหนี้ด้วย

ข้อ 8 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของสถาบันการเงินในส่วนของหนี้ที่เป็นลูกหนี้จัดชั้นสูญและลูกหนี้ จัดชั้นสงสัยจะสูญที่ได้กันเงินสำรองครบร้อยละ 100 ตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยประกาศกำหนด สำหรับหนี้ในส่วนที่ได้กันเงินสำรองไว้ในรอบระยะเวลาบัญชีสิ้นสุดในหรือหลังวันที่ 31 ธันวาคม 2540 เป็นต้นไป ให้กระทำได้โดย ไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 2 ข้อ 3 หรือข้อ 4

การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของสถาบันการเงินใส่วนของหนี้ที่เป็นลูกหนี้จัดชั้นสูญและลูกหนี้จัดชั้นสงสัย จะสูญที่ได้กันเงินสำรองร้อยละ 100 ตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยประกาศกำหนด สำหรับหนี้ในส่วน ที่ได้กันเงินสำรองไว้ในรอบระยะเวลาบัญชีที่สิ้นสุดในหรือหลังวันที่ 31 ธันวาคม 2534 จนถึงรอบระยะเวลาบัญชีที่สิ้นสุด ในวันที่ 31 ธันวาคม 2539 โดย

(1) ในส่วนของหนี้ที่ได้กันเงินสำรองไว้แต่ไม่อาจถือเป็นรายจ่ายในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิไป แล้วในรอบระยะเวลาบัญชีนั้น ให้จำหน่ายหนี้สูญออกจากบัญชีลูกหนี้ได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 2 ข้อ 3 หรือข้อ 4

"สถาบันการเงิน" หมายความว่า

(1) ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์

(2) บริษัทเงินทุน บริษัทเงินทุนหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วยการประกอบธุรกิจ เงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

(3) บริษัทบริหารสินทรัพย์ที่สถาบันการเงินตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์หรือ กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินถือหุ้นโดยตรงหรือโดยอ้อมเกินกว่าร้อยละ 50 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงทั้งนี้ การถือหุ้นโดยอ้อมให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

(4) นิติบุคคลอื่นที่อธิบดีกรมสรรพการประกาศกำหนดโดยอนุมัติรัฐมนตรี

ข้อ 9 หนี้ของลูกหนี้รายใดที่เข้าลักษณะตามข้อ 1 และได้ดำเนินการตามข้อ 2 ข้อ 3 ข้อ 4 ข้อ 5 ข้อ 6 ข้อ 7 หรือข้อ 8 ครบถ้วนแล้วในรอบระยะเวลาบัญชีใด ให้จำหน่ายเป็นหนี้สูญจากบัญชีลูกหนี้และถือเป็นรายจ่ายในรอบระยะเวลาบัญชี นั้น เว้นแต่กรณีตามข้อ 3(2) และ (3) ให้ถือเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ศาลได้มีคำสั่งรับคำฟ้องขอเฉลี่ยหนี้ หรือ คำขอรับชำระหนี้ และกรณีตามข้อ 6 ให้ถือเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ศาลได้มีคำสั่ง เห็นชอบ แผนฟื้นฟูกิจการของ ลูกหนี้ แล้วแต่กรณี

(10) การคำนวณเงินปันผลเป็นรายได้

สำหรับบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย ให้นำเงินปันผลที่ได้จากบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย กองทุนรวมหรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทย จัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อการส่งเสริม เกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม และเงินส่วนแบ่งกำไรที่ได้จากกิจการร่วมค้า มารวมคำนวณเป็นรายได้เพียง กึ่งหนึ่งของจำนวนที่ได้ เว้นแต่บริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย ดังต่อไปนี้ไม่ต้องนำเงินปันผลที่ได้จากบริษัท จำกัด ที่ตั้งขึ้นตามกฎหมายไทย กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้ กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม และเงินส่วนแบ่งกำไรที่ได้จากกิจการร่วมค้ามารวม คำนวณเป็นรายได้

(ก) บริษัทจดทะเบียน

(ข) บริษัทจำกัด นอกจาก (ก) ซึ่งถือหุ้นในบริษัทจำกัดผู้จ่ายเงินปันผลไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทจำกัด ผู้จ่ายเงินปันผลและบริษัทจำกัด ผู้จ่ายเงินปันผล ไม่ได้ถือหุ้นในบริษัทจำกัด ผู้รับเงินปันผลไม่ว่าโดยตรงหรือโดยทางอ้อม

ความในวรรคหนึ่งมิให้ใช้บังคับในกรณีที่บริษัทจำกัดหรือบริษัทจดทะเบียนที่มีเงินได้ที่เป็นเงินปันผลและ เงินส่วนแบ่งกำไรนั้นไว้ไม่ถึงสามเดือนนับแต่วันที่ได้หุ้นหรือหน่วยลงทุนนั้นมาถึงวันมีเงินได้ดังกล่าวหรือได้โอนหุ้น หรือหน่วยลงทุนนั้นไปก่อนสามเดือนนับแต่วันที่มีเงินได้

เงินปันผลที่ได้จากการลงทุนของกองทุนสำรองเลี้ยงชีพตามมาตรา 65 ตรี (2) ไม่ให้ถือว่าเป็นเงินปันผล หรือ เงินส่วนแบ่งกำไรตามความในวรรคสอง

(11) ดอกเบี้ยกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียม ให้นำมารวม คำนวณเป็นรายได้เพียงเท่าที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายดังกล่าว และถ้าผู้รับเป็นบริษัทจดทะเบียนให้นำ บทบัญญัติของข้อ 10 มาใช้บังคับโดยอนุโลม

(12) เงินปันผลหรือเงินส่วนแบ่งของกำไร ที่อยู่ในบังคับต้องภูกหักภาษี ไว้ ณ ที่จ่าย ตามกำหมายว่าด้วยภาษี เงินได้ปิโตรเลียม ให้นำมารวมคำนวณเป็นรายได้เพียงเท่าที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายดังกล่าวและถ้า ผู้รับเป็นบริษัทจดทะเบียนให้นำบทบัญญัติของข้อ 10 มาใช้บังคับโดยอนุโลม

(13) มูลนิธิหรือสมาคม มูลนิธิ หรือสมาคมที่ประกอบกิจการซึ่งมีรายได้ไม่ต้องนำเงินค่าลงทะเบียน หรือค่าบำรุง ที่ได้รับจากสมาชิก หรือเงิน หรือทรัพย์สินที่ได้รับจากการรับบริจาค หรือจากการให้โดยเสน่หาแล้วแต่กรณีมารวมคำนวณ เป็นรายได้

(14) ภาษีมูลค่าเพิ่ม ภาษีขาย ซึ่งบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ได้รับหรือพึงได้รับ และภาษีมูลค่าเพิ่มซึ่งได้รับคืนจากการขอคืน ไม่ต้องนำมารวมคำนวณเป็นรายได้

ที่มา : กรมสรรพากร Update 1/3/2553